株価が高く、事業承継税制の条件継続が困難な場合の対策事例

最終更新日時:2022年8月9日

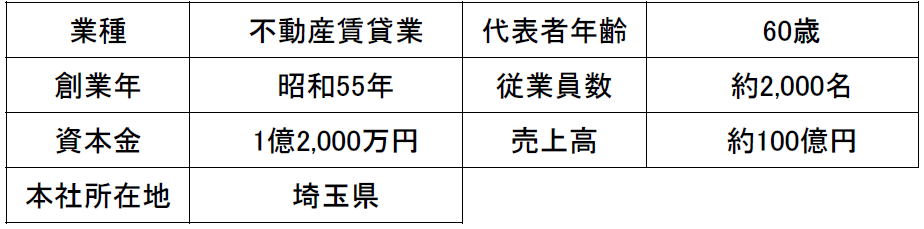

A株式会社の概要

A株式会社の株主構成

相談内容

A社は不動産賃貸業で、子会社を4社保有する事業規模の多い企業です。

社長Fは後継者を長男Gと決めたものの事業規模も大きく、株価も高額なことから事業承継税制を使ってはどうかと弊社に相談頂きました。

問題点

弊社がヒアリングを行い、現状分析を行ったところ、A社の問題点は以下の通りでした。

①株価が高い

②株主が分散している

③事業承継税制の条件継続が困難

①弊社が株価算定を行ったところ、 社長Fの保有するA社株式の株価(相続税評価額は約60億円、社長の兄弟2名の保有するA社株式の株価(相続税評価額)はそれぞれ約20億円で、合計100億円となっていました。

このまま社長Fに相続が発生した場合、株式だけで約30億円の相続税の納税が必要となり、納税資金が不足することが予想されます。

②また、社長Fが保有するA社株式を、長男Gへ譲るには高額の資金が必要です。

A社株式を社長F以外に親族8名も保有している為、このまま各株主に相続が発生すれば、相続税が高額となるだけでなく、各株主の相続人へさらに株式が分散してしまいます。

③最後に、事業承継税制については将来の事業状況に不確定な要素が多く、条件継続が困難となることが予想されました 。

解決策

① 事業承継税制は不要

② 組織再編

③ 生命保険

④ 航空機の購入

⑤ 相続時精算課税制度による贈与

⑥ 種類株式と属人的定め

①まず、弊社は事業承継税制について検討を行い 、事業承継税制については活用後の拘束が厳しく、他の方法を組み合わせることで、事業承継を実現できる旨を社長Fに説明し、理解頂きました。

②次に、組織再編を実施し、株式移転により、A社の完全親会社Hを設立しました。

株式移転を行うことにより、株価が引き下がり、相続税納税額を引き下げることが出来ました。

③④加えて、生命保険と航空機の購入を活用し、株価対策により株価を下げました。

これらにより、株価株価を十分下げることが出来た為、社長F以外88名の保有する全てのH社株式を長男Gへ売却しました。

⑤また、社長Fの保有するH社株式については、相続時精算課税制度による贈与により、保有する大半大半の株式の株式を長男Gへ贈与しました。

⑥最後に、社長Fと長男Gの保有する株式に、株式の属人的定めと種類株式を導入し、社長Fが長男Gの経営を見守ることができる仕組みを作りました。

上記の解決策により、事業承継税制を使わずに事業承継を実現することが出来、社長Fは大変喜ばれました。