【解決事例】事業承継税制の適正化と、広大な不動産・非上場株式の適正評価による相続税申告

最終更新日時:2026年6月19日

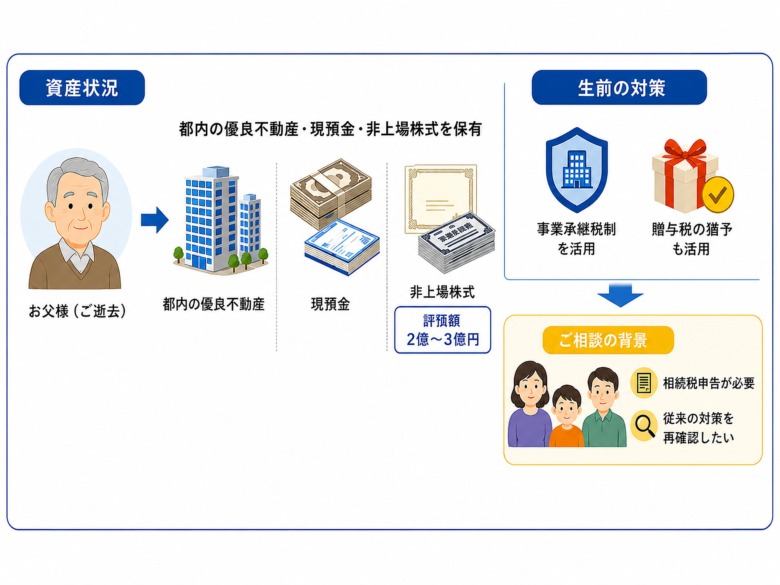

相談内容

都内の優良不動産や現預金に加え、評価額2億〜3億円にのぼる非上場株式を保有されている資産家の方でした。

お父様が生前に「事業承継税制」や「贈与税の猶予」を活用した対策を進められていましたが、お父様のご逝去に伴い、相続税申告の手続きと、これまで行ってきた対策が本当に最適だったのかを確認したいというご要望で来所されました。

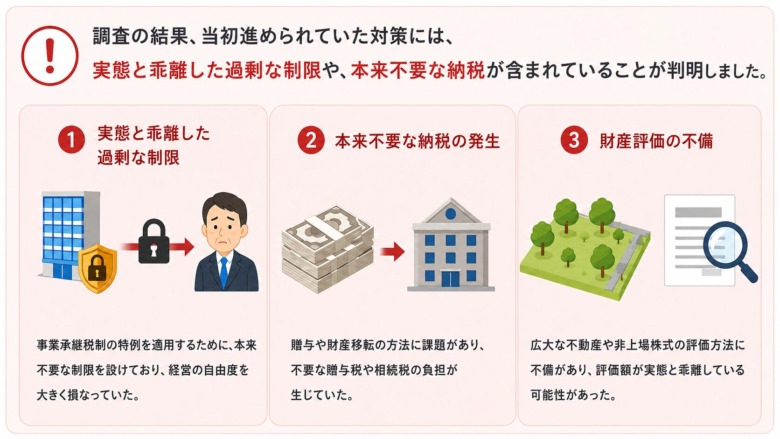

問題点

調査の結果、当初進められていた対策には、実態と乖離した過剰な制限や、本来不要な納税が含まれていることが判明しました。

解決策

1. 事業承継税制・贈与税猶予の抜本的な見直し

調査の結果、過去の贈与において「本来支払う必要のない贈与税」を既に納付してしまっていることが分かりました。

また、事業承継税制(納税猶予)についても、会社規模や将来の出口戦略を考慮すると、必ずしも制約の多い税制を適用し続ける必要がない状況でした。

そこで、「税制を適用しない場合」と「適用した場合」のシミュレーションを再構築し、ご家族にとって最もリスクが低く、かつキャッシュフローを最大化できる承継プランへと修正をご提案しました。

2. 非上場株式の適正評価と「納税資金」の確保

評価額が数億円にのぼる株式について、直近の業績や資産状況を精緻に分析し、法的に認められる範囲で最大限の評価減を適用しました。

あわせて、高額な相続税を納税してもお手元に十分な現預金が残るよう、生命保険の非課税枠の活用や、未収入金の回収タイミングを考慮した納税計画を立案しました。

3. 不動産における「小規模宅地等の特例」の最適化

荻窪の自宅用地やご家族が居住する物件について、どの土地に「小規模宅地等の特例」を適用するのが最も減税効果が高いかを検証しました。

特に賃貸併用住宅や親族居住用不動産は、適用の可否によって数千万円単位で納税額が変わるため、現況調査に基づいた慎重な判断を行いました。

担当税理士より

本事例のように、資産規模が大きいケースでは、良かれと思って導入した「節税スキーム」が、かえってご家族の負担や無駄な納税を生んでいることが少なくありません。

私たちは、単に申告書を作成するだけでなく、「過去の対策が現在の税法やご家族の意向に合致しているか」を検証します。

事業承継税制という複雑な制度を扱うからこそ、専門的な知見に基づいた「引き算の提案」が重要となります。