相続税は土地評価額を下げて大幅節税!対象になる土地20選

最終更新日時:2022年7月28日

相続税申告では、土地の評価を正しく行うことで大幅な減税が可能です。

今回の記事では、

・土地の評価方法「路線価方式」と「倍率方式」

・土地評価が減額できる可能性がある土地

などについて以下で詳しく解説致します。

はじめに理解しておきたい、相続税の「評価額」とは?

相続税評価額とは

相続税評価額とは、相続税を計算する際の基準となる「課税価格」のことです。

そして「課税価格(評価額)」を知るためには、「財産の価額」を調べる必要があります。

預貯金の場合は、金額=評価額となるので分かりやすいですが、不動産や株式の評価は簡単ではありません。

その際の財産価額の基準となるのが、財産ごとに細かい評価ごうごうが定められている、国税庁の「相続税財産評価に関する基本通達」です。

評価の基本的な考え方は「相続が起きた日時点の換金価値」つまり「時価」です。時価を基本として、財産ごとに決められている評価方法で「相続税評価額」を計算します。

財産評価の中で最も難しいと言われているのが「土地」の評価といわれています。

土地の評価

国税庁が毎年発表する「相続税路線価」や市区町村が3年に1回更新する「固定資産税評価額」がありますが、これらは時価の7〜8割程度に設定されています。

この二つを土地の評価額に採用すると勘違いされやすいのですが、土地の評価を計算するために用いられるのは「路線価」(郊外なら倍率方式)なので、注意してください。

また実際は、土地の形状や環境が多種多様なため、形が悪い土地や広すぎる土地などは、評価額が大幅に減額できる可能性があります。

相続税における土地の評価方法

土地の相続税評価額の計算では、国税庁が定めた「路線価方式」や、固定資産税に一定の倍率をかけて評価額を算出する「倍率方式」があります。

以下で詳しく見ていきましょう。

路線価方式

路線価方式は、路線価が定められている地域の評価方法で、次の2つを使用して算出します。

①固定資産税の納税通知書

毎年4月の終わり頃から5月頃にかけて送られてくる、固定資産税の納付書のことです。納付書の後ろの方に載っている土地の「地積(面積)」を使用します。

②路線価図

インターネットで「路線価」と検索し、国税庁のホームページの「路線価図」をクリックして目的の路線価図を表示します。

路線価図の見方

それぞれの道路に「190D」などの数字とアルファベットが記載されています。数字の単位は千円で、その道路に面している土地1㎡あたりの価格を示しています。

「190D」の場合は「この道路に面している土地は1㎡あたり19万円」ということになります。

アルファベットは借地権割合(その土地の権利のうち、借地が何割占めるかを示す数字)です。被相続人が自宅などに利用していた借地を相続する場合、「借地権」が相続財産として評価されます。その際、評価額を計算するのに使うのが借地権割合です。

アルファベットはA~Gまであり、Aが90%、Bが80%と10%ずつ下がり、Gが30%です。

①の「地積」と②の「路線価」を使用して、土地の評価額を計算します。

例)地積が100㎡、路線価が19万円の場合

地積100㎡×路線価19万円=土地の評価額1,900万円

この計算で算出された評価額をもとに、実際の土地の形状や奥行、周辺の環境などに応じて、補正率で調整を行います。

倍率方式

路線価図で「倍率地域」と書かれた地域は、路線価が決まっていない地域です。この地域の土地は、次の2つを使用して「倍率方式」で計算します。

①固定資産税の課税明細書

固定資産税の納税通知書に同封されている課税明細書のことです。

この課税明細書に記載されている「固定資産税評価額」を使用します。

②評価倍率表

国税庁のホームページの路線価から都道府県をクリックし、評価倍率表(一般の土地等用)から指定の地域を探します。

倍率表の見方

市区町村名を探します。「適用地域名」に「全域」とある場合は、その町全域が「路線価地域」または「倍率地域」であることを示しています。

「固定資産税評価額に乗ずる倍率等」の「宅地」を確認し、数字が記載されている場合は、その数字が倍率です。(路線価地域の場合は「路線」と記載されています。)

上記の「固定資産税評価額」と評価倍率表の「倍率」を使用して、土地の評価額を計算します。

例)固定資産税評価額が1,000万円、倍率が1.1倍の場合

固定資産税評価額1,000万円×1.1倍=相続税評価額1,100万円

となります。この場合も実際の土地の形状や奥行、周辺の環境などに応じて、補正率で調整を行います。

土地評価を減額できる可能性のある土地20選

同じようにみえる土地でも、形状や周囲の環境で土地の評価は異なります。

土地評価が減額できる可能性がある土地を紹介しますので、ご自身の土地が当てはまるかチェックしてみてください。

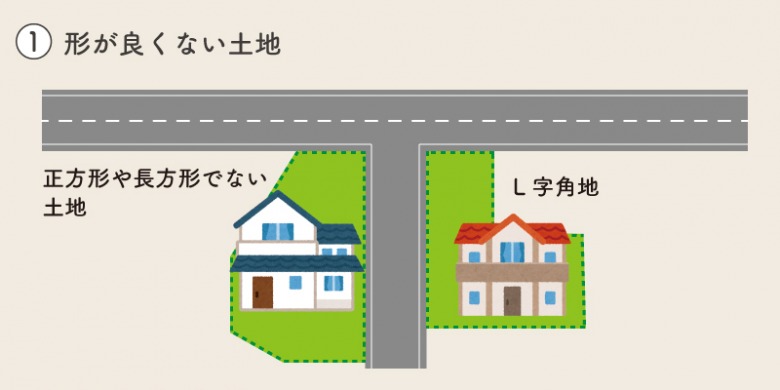

①形が良くない土地

土地の面積が同じでも、正方形や長方形など形が整った土地ではなく、イラストのような変形した土地は使いづらい土地として減額することが可能です。

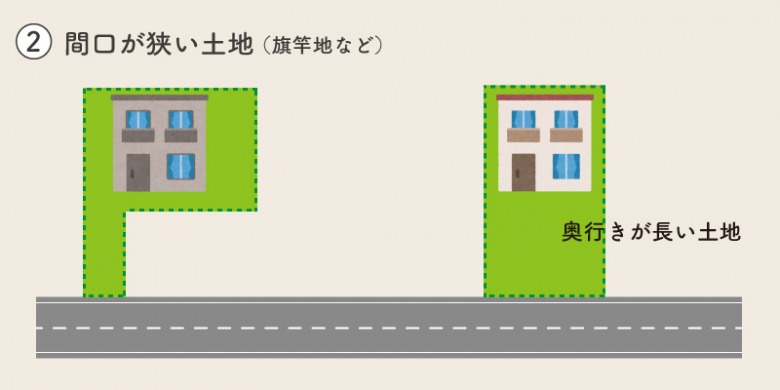

②間口が狭い土地、奥行きが長い土地

間口が狭い土地は、道路からの入り口が狭く利用しにくいため減額することが可能です。

間口に対し奥行きが長い土地や旗竿地なども建物を建てるのに使い勝手がよくないため減額が可能です。

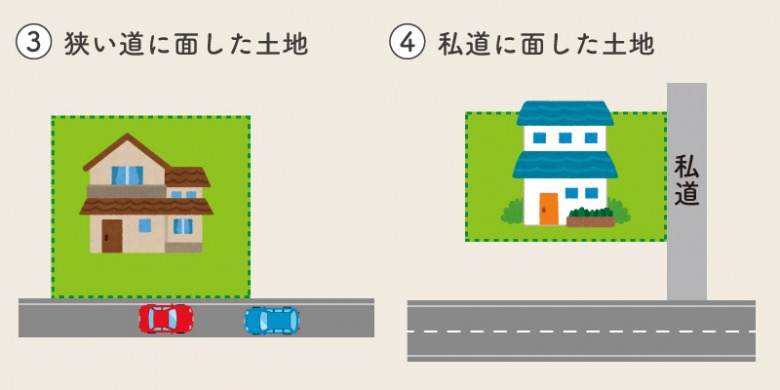

③狭い道に面した土地

幅4m以下の道路に面した土地は建築基準により建物が立てられなかったり、建替えができなかったりする土地である可能性があります。

そうなると、将来、道路拡張で自分の土地なのに自由に利用できない部分が出るため、その分が減額要素となります。

④私道に面した土地

分譲地などで私道を共有するケースでは、自由に処分ができないため減額が可能です。また不特定多数の者の通行に使われている場合も大幅な減額ができます。

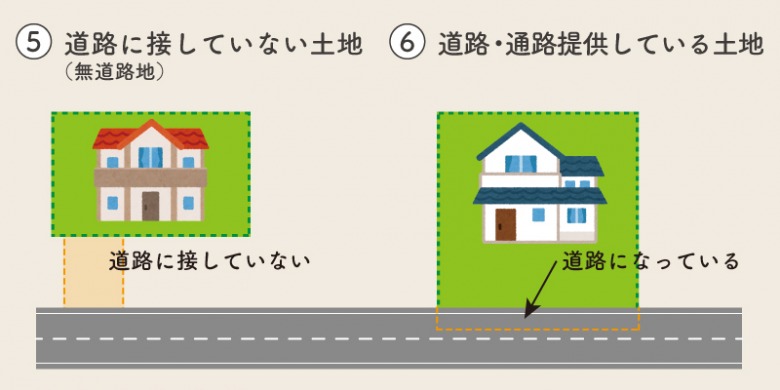

⑤道路に接していない土地(無道路地)

道路に接していない土地は建築基準で建物が建てられず、他人の土地を経由するなど使い勝手の悪い土地となるため評価が減額されます。

⑥道路・通路提供している土地

⑦突き当たり道路に面した土地

⑧区分利用している土地

1つの土地が複数の目的で利用されている場合、土地の使い方や種類ごとにわけて評価し直すことで、減額することができます。

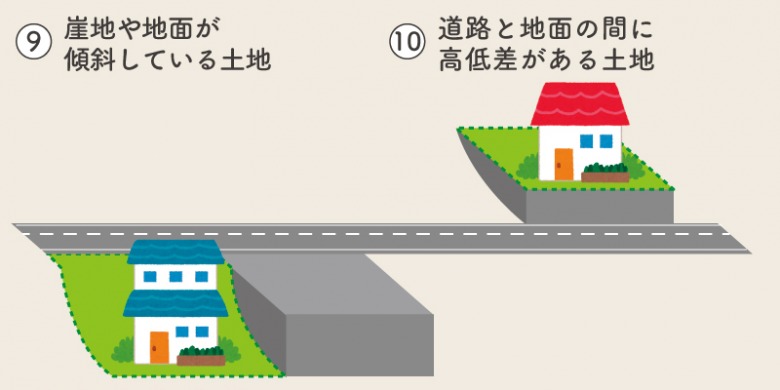

⑨崖地や地面が傾斜している土地

崖地は一般的に傾斜度が30度以上ある急傾斜地のことをいい、傾斜地は角度がきつくなるほど価値が下がります。

⑩道路と地面の間に高低差がある土地

高低差があるために階段を使って出入りをする、車が入ることができないなどの制約がある土地は減額することができます。

⑪500㎡以上の住宅・アパート敷地、空き地

1つの敷地に何軒も家が建てられるような広い土地は、新しく家を建てて売り出す際に、新たに道路や公園などを作らなければならない場合があります。利益が得られない部分があると見なされることで減額を受けることができます。

⑫市街化区域にある田・畑・山林・原野

市街地区域とは、市街地及び市街化が進められる地域のことをいいます。

この地域にある田・畑・山林・原野は、宅地化するのに整地費用がかかるため、その分減額されます。

他にも、以下のような土地は評価額減額の可能性があります。

⑬都市計画道路や区画整理の予定がある土地

⑭土地の中に赤道(里道)や水路が通っている土地

⑮庭内神祠(ていないしんし)がある土地

庭内神祠とは、一般に、屋敷内にある神の社や祠(ほこら)等といった御神体を祀り日常礼拝の用に供しているものをいいます。対象の土地のうち、庭内神祠の敷地面積に相当する部分は非課税となります。

⑯墓の近くや線路沿いの土地

墓地や斎場に隣接している土地は「忌み地等」といわれ、減額が認められる場合があります。

また騒音や振動がある線路沿いの土地も、一定の条件で評価減が認められています。

⑰空中に高圧電線が通っている土地

高圧線が通っている土地は、建物の高さに一定の制限が加わるなど土地利用に制約が生じるため減額評価が行われます。

⑱前と後ろで容積率が変わる土地

⑲土砂災害特別警戒区域や急傾斜地崩壊指定地区にある土地

⑳河川区域や宅地造成規制区域等にある土地

当てはまる項目がありましたか?

100㎡の土地の路線価が20万円の場合、土地評価額は2,000万円です。

このケースで減額要素があり、価格補正で20%の減額ができるとします(補正率0.8)。

土地評価額は路線価20万円×補正率0.8×面積100㎡=1,600万円となり、400万円を減額することができます。

相続税が税率30%の場合、

・土地の減額がない→2,000万円×30%=600万円

・減額できる→1,600万円×30%=480万円

となり、120万円の節税が可能となります。

相続税に強い税理士に依頼したほうがいいワケ

税理士といっても、その多くは確定申告や企業税務に携わっており、相続税について専門的な知識がある税理士は少ないのが現状です。

土地の評価では、上記でも紹介した通り様々な減額要素があります。相続に強くない税理士に頼んでしまうと、減額できるはずの評価ができないことがあるのです。

相続財産における土地が占める割合は大きいため、土地評価額が高いとその分相続税も高くなります。土地評価の減額要素を見落とさないことは、相続税を計算する上で大変重要な作業になります。

相続税申告では、土地評価に関する経験が豊富な相続税に強い税理士に依頼することをおすすめします。

すでに相続税申告を終えていても、相続税還付で戻ってくる!?

相続税申告では、申告後に再度修正申告することで税金が戻ってくる「相続税還付」という制度があります。

還付される理由は、相続税評価で土地の評価が正しくできていなかったことがほとんどです。

土地の評価は相続税の専門外の税理士が行うと、土地の減額要素を見落として高い評価額のまま申告書を作成してしまうことがあります。

そのため、相続税に強い税理士に再度見直しをしてもらい減額要素を見つけ出せることができれば、修正申告を行うことで、払いすぎた相続税が戻ってくる可能性があるのです。

税金の還付を受けることを「更正の請求」といい、相続税の申告から5年という期限があります。また相続開始から相続税の申告までは10か月の期限があります。

そのため「更正の請求」は相続が発生してから5年10か月以内に行わなければならないので注意しましょう。

もし、相続税の申告は終わっているが、この記事で紹介したような土地を相続したという方は、評価の減額がきちんとされていたか確認してみることをおすすめします。

これから相続税申告をされる方も、過去に申告を済ませている方も、気になることがありましたら相続専門の当事務所にいつでもご相談ください。

相続税申告に関する無料相談実施中!

相続税申告や相続手続など相続に関わるご相談は当事務所にお任せください。

相続の相談実績は300件以上と実績がございます。

相続の専門家が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。

予約受付専用ダイヤルは03-5335-7981になります。

お気軽にご相談ください。